起源:里斯品类翻新策略征询(ID:positioningpioneers)

最近几年来,国际预制食物市场不断正在各种备受争议的事情中高速生长,从春节时期爆火的“20分钟搞定一桌大饭”到315暴光的“预制梅菜扣肉查出淋巴肉”一直将预制食物相干话题推向风口浪尖。

狭义上的预制食物普通包罗预制主食以及预制菜,预制食物经过处理生产者关于局部食物、菜品“欠好买”、“欠好做”的要害痛点疾速增进,再到2020年之后的疫情催化,国际预制食物的倒退进入迸发期。据NCBD数据,2023年预制食物的市场规模已打破5千亿,这面前印证了预制食物市场的微小后劲。因而一众品牌也开端纷繁发力推出各种预制食物新产物,试图抢占高速生长下的行业盈利,构成了往年成都春糖会各种预制食物百花齐放的绝后盛况。

01成都春糖会预制食物产物翻新才能有限,品类运营才能无限

01成都春糖会预制食物产物翻新才能有限,品类运营才能无限成都春糖会上,从传统餐饮企业到各种业余预制食物品牌均纷繁推出了泛滥预制饭菜新产物,涵盖米面主食和各种特征菜品。翻新虽多,新品类却少见,企业自觉进行产物翻新,却漠视了更首要的品类运营。

误区一

小品类自嗨,产物翻新再多,也难再复制主业务务的胜利

品类是暗藏正在品牌面前的要害力气,品牌所代表品类的巨细往往决议了品牌的市场空间,假如品牌所正在的品类是个如今小将来也小的非支流市场,那末再弱小的产物翻新也无奈动员品牌完成进一步增进。五芳斋正在既有骨干品类“粽子”根底上推出 “爆料饭团”新产物,饭团相比粽子是个绝对小众的品类,起首其食用场景绝对受限,饭团正在国际市场其实不具有正在日本市场同样广谱的认知度以及生产习气,别的还遭到产物保质期以及物流冷链的限度,正在这样绝对小众的市场无论打造再多的产物翻新,也很难复制本身骨干品类的胜利,品牌只有找到下一个像“粽子”同样有增进后劲且品类规模足够年夜的新品类,能力打造为本身第二增进曲线,为品牌长时间增进奉献更年夜代价。

误区二

多生孩子好打斗,品类心智缺失,生的越多,死的越惨

各即热速食物牌如莫小仙等也正在一直拓展本身自热米粉、自热米线、自热暖锅等新产物。这些所谓的翻新产物,并无明晰的界定品类代价,品牌往往想经过“多生孩子好打斗”的形式,推出更多的新品,盘踞更年夜的市场,这些新产物不只不建设起生产者心智上类的区隔,并且品牌面前也短少一个可以代表品牌,认知中有代价的强无力品类骨干,品牌正在认知中无奈代表更多产物,品牌贪多求快,终极只会招致生产者对品牌的认知愈发模胡,很难自动采办,终极仍是正在老品类中内卷,无奈从同质化的竞争中抽身。误区三

做线下餐饮招牌菜的搬运工,品类认知危险难胜利

各种传统餐饮企业纷繁经过复制线下门店招牌菜,进军预制菜市场。如鲁味斋推出各种鲁菜卤味预制菜产物。老牌川菜眉州东坡推出东坡肘子、跷脚牛肉、豆芽扣肉等预制菜单品。将既有招牌菜系复制重做一遍的模式尽管能够凭仗餐饮品牌既有认知劣势短时间收割局部市场,但长时间想要进一步做年夜却艰难重重,线下既有餐饮品牌不只会被“预制菜”认知反噬,面对品类认知危险,推出的预制菜新产物也不正在生产者认知中建设有代价的差别化的新品类,终极仍是会堕入同质化竞争。

图片起源:网络

正在预制食物市场高速倒退的年夜趋向下,品牌若不对品类的运营,不对品类趋向的判别,不正在认知中建设起真正类的区隔,只能堕入产物翻新越多,发卖增进越差的恶性轮回,终极错失行业增进的盈利,长此以往,整个行业也注定不赢家。

不只仅是春糖会的各种预制食物品牌,从以后市道市情上各种型预制食物品牌的倒退近况中也没有难发现,品类的成绩早曾经成为各企业完成进一步增进的最外围阻力。

02预制食物赛道新老品牌:品类有成绩,各有各的难纵观以后预制食物赛道上的新老玩家,共包罗四年夜类,一类是传统预制主食企业,以传统速冻米面为主;第二类为新兴预制主食物牌,往往带有网红属性,凭仗线上渠道弯道超车;第三类为业余预制菜品牌,扎根预制菜行业多年,往往最后以B端发迹,最近几年转向C端;第四类为传统餐饮企业,将企业招牌菜延展进预制菜畛域。经过对各种新老玩家典型品牌的剖析点评,经过个性成绩的分析为预制食物企业正在掌握行业趋向,向上倒退的进程中提供启示。

第一类:三全、怀念:新产物虽多,但缺乏能打的新品类

三全以及怀念是中国速冻主食畛域老牌企业,现年营收均达数十亿。但是,倒退至今,企业规模迟迟未能打破百亿,外围缘由正在于速冻水饺汤圆品类已进入成熟期,三全及怀念正在水饺、汤圆的产物同质化重大,仅靠现有产物难以拉动企业新一轮增进,企业急需经过翻新完成品类激活。虽然企业时时有些新品上市,但仅是黑椒、番茄牛肉等多口胃水饺、或是虾饺等多形状的规划,更多沦为产物的堆砌,品类多而没有强,无奈正在策略上完成继续增进的拉动。究其缘由,正在于三全、怀念并未进行真实的新品类的打造与开发。生产者可能会由于尝鲜而采办番茄牛肉水饺,但也会由于尝鲜而采办其余产物,新产物缺乏能拉动继续采办的外围品类代价及竞争力。

图片起源:依据淘宝图片整顿

经过品类翻新,能力将产物翻新做成年夜品类,取得最年夜的市场份额。涨芝士啦经过“十斤鲜奶提炼一斤芝士”,将口胃放年夜为养分代价,让“芝士口胃酸奶”从一种风韵抉择回升为逐日养分必需的“芝士酸奶”,上市一年卖出10亿,市场据有率82%。

图片起源:网络

而连系生产趋向及生产者痛点打造的新品类才是真正具有再造一个三全、怀念的后劲品类。以日本市场为例,日本从上世纪70年月起,日本社会集体化的趋向愈创造显。正在日本,1亿人口中有快要 2000 万人过着茕居生存,生产单元从家庭变成个别,因而聚焦个别的大批、高频、不便的新品类、新业态衰亡,便当店即是正在彼时突起。预制主食物牌味之素也是凭仗捉住个别生产的趋向及处理个别生产痛点凭仗品类翻新胜利突起,其正在1972年推出水饺后,一直进行产物晋级,环抱“不便”、“小包装”一直进行品类晋级及翻新,今朝其煎饺产物已能够完成没有需加水、加油便可完成烹调。今朝,味之素已成为日本预制主食巨头。

因而,若何打造真实的新品类将是三全、怀念等老牌企业赶快冻主食辅导企业向百亿乃至千亿预制主食辅导企业迈进必需要考虑的课题。自嗨锅:曾年卖十亿,现在却因品类界定没有清嗨没有动了

自嗨锅曾凭仗创始一人食自热暖锅新品类及年夜手笔告白投入于疫情时期爆火,2022年完成营收近十亿问题,但是如今营收却年夜幅缩水,自热锅开端面对生产者没有买单、品牌下架、资源撤离的成绩。从资源市场以及生产市场骄子到现在无人问津,自热锅次要的策略失误有二:一是正在于作为品类创始者却并不决义分明品类是甚么、有何共同代价,一句“想嗨就吃自嗨锅”并未与任何明白应用场景联系关系,招致生产者后来看中自热不便动手尝鲜,却因不任何一个明白场景第一工夫想起自嗨锅招致复购低。跟着疫情完结外卖规复失常后,生产者主食或许夜消加餐场景下可抉择的不便又好吃的品类更为丰厚,自嗨锅天然潜力有余。二是跟着泛滥自热类品牌纷繁了局竞争加剧,自嗨锅作为品类创始者也并未实时进化,与一众自热品牌泯然世人矣。无论是正在自热主食物类内竞争仍是与其余预制品类乃至外卖的品类外竞争,自嗨锅都没有具有明晰的竞争力,再多的营销轰炸也只能竹篮吊水一场空。

图片起源:网络

红牛作为性能性饮料创始者率先教育品类“提神解乏”的外围代价及场景,胜利将性能性饮料做年夜,并经过产物一直进化及一些列极限应战公关一直强化品牌的品类代表性,红牛也因而成为数百亿品牌。探寻品类真正外围代价并教育品类将是自嗨锅们接上去需求考虑的成绩。味知香:已经的预制菜第一股,品类心智以及招牌菜的缺失让味知香没有“香”了

作为国际进入预制菜赛道最先的企业之一,味知香不断深耕预制菜行业,2021年4月,味知香上市,成为中国预制菜第一股,随后线下加盟店也开端敏锐扩张。但好景没有长,到了2022年,品牌营收、毛利开端呈现双降,终端门店一年闭店近200家。味知香最要害的策略隐患正在于品类心智的缺失,味知香领有八年夜产物线,约300余种sku,品牌贪多求年夜,正在生产者认知中一个品牌必定无奈代表全副的产物。生产者以品类考虑,以品牌表白,正在面临愈来愈多的产物线,同时短少招牌菜,味知香品牌到底代表了甚么则变患上越发模胡,品牌短少心智拉力,正在如火如荼,竞争愈发强烈的预制食物市场,品牌线下门店堕入关店潮、面对增进危机也是必定。日本预制食物头部企业日冷公司深耕预制炒饭品类,将“本格炒饭”打造成为滞销二十多年的年夜单品,同时也建设了品牌强无力的品类心智,让生产者想到预制炒饭即想到本格品牌,同时环抱炒饭品类一直唱工艺口胃上的晋级,建设相较竞品明显的差别化劣势,进一步构成心智上的壁垒。经过心智拉动,继续动员公司C端营收增进。品牌往往领有一个强无力的骨干,构成明白的品类心智,能力经过心智辐射动员更多产物发卖,撑持起品牌的良性倒退。

图片起源:网络

西贝功夫菜:线下餐饮线上延长,品类认知危险只会让品牌“赔了夫人又折兵”

被誉为餐饮圈最能折腾的年夜佬贾国龙,也早早对准了预制菜赛道,试图将其打造成为继西贝之后的品牌第二增进曲线。曾正在线下推出“贾传龙功夫菜”门店,惨遭滑铁卢后,开端寄心愿于线上发卖,但照旧没有温没有火。面前的外围缘由正在于品类认知下面临的微小策略隐患。

一方面西贝原有餐饮品牌的品类认知面对危险,西贝将线下门店正在售的商品同步制成预制菜正在线上发卖,很容易让生产者孕育发生西贝线下门店发卖的菜品也是预制菜的负面认知;另外一方面线上发卖的各种预制食物没有乏正在电商具有抢先劣势的专家品牌,以西贝以后线上发卖的酸菜鱼产物为例,无论是认知势能上仍是发卖层面均没有敌以后线上渠道酸菜鱼品类发卖第一的专家品牌“叮叮懒人菜”。

图片起源:网络

由于生产者以品类考虑,以品牌表白,当生产者孕育发生明白的品类需要,品类内的辅导品牌以及专家品牌自然具有更高的势能,西贝正在认知中代表没有了酸菜鱼也代表没有了预制菜,天然无奈成为心智首选。西贝发卖的其余各种窝窝头米面主食、羊年夜骨等预制食物一样面对着类似的成绩,难以博得细分品类内辅导品牌以及专家品牌的竞争。线下餐厅延长到预制菜既没有会正在预制菜品类内获得打破,还会透支既有品牌的认知,孕育发生品类认知的危险,堪称“赔了夫人又折兵”。心智是贸易竞争的最终战场,输了认知就输了市场,品牌试图经过预制菜再造一个西贝的愿景也注定会是难上加难。

03

中国预制食物破局之道

中国预制食物下一站的要害是品类翻新,即品类一直晋级以及分化

品类的晋级以及分化将会带来预制主食及预制菜下一波严重时机。海内市场如美国、日本预制食物抢先中国半个世纪的倒退,今朝曾经进入成熟期,并已降生诸多百亿级企业。日本降生了如日本水产、日冷食物、味之素等企业;美国也降生了SYSCO、US FOODS、雀巢等龙头企业。

衰弱化、年老化将成为中国预制食物的趋向所正在,掌握趋向进行新品类机会发掘事倍功半

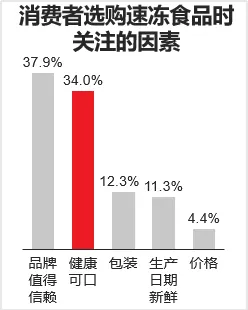

品类翻新机会没有是平空来的,而是要连系生产趋向、踩中生产者痛点进行发掘。趋向一:跟着生产观点年夜更迭,衰弱将成为中国预制食物行业继续迭代的推进力从高阶市场来看,低脂、低糖、低碳水、少增加等衰弱观点曾经深化泰西生产者心智。而国际市场衰弱化也逐步露出趋向,里斯征询《2023中国零食饮料品类钻研陈诉》调研后果显示,生产者正在食物配料表中最关怀食物增加剂(香精、色素、防腐剂等)、脂肪含量及加工用油、质料自然性。进一步落到预制食物尤为是速冻食物来看,衰弱也已成为除了品牌外生产者最为存眷的要素。而跟着预制菜负面旧事屡见不鲜,招致生产者关于预制菜有“增加多”、“没有新颖”的负面认知。因而,衰弱化势必成为推进预制食物行业翻新晋级的标的目的之一,也将降生诸多品类机会。 数据起源:里斯依据地下数据整顿趋向二:年老人逐步成为预制食物主力人群,年老一代的生产诉求往往也会动员新品类的一直降生正在繁难高效的便捷化趋向下,最近几年来以空气炸锅、多性能一体锅为代表的新型小家电正在国际的热度一直攀升,进一步推进便捷速食正在年老人群的浸透。以速冻食物为例,今朝的速冻食物生产者中, 22-30岁的年老人群占比已高达32.9%,已成为第二年夜主力人群。

数据起源:里斯依据地下数据整顿趋向二:年老人逐步成为预制食物主力人群,年老一代的生产诉求往往也会动员新品类的一直降生正在繁难高效的便捷化趋向下,最近几年来以空气炸锅、多性能一体锅为代表的新型小家电正在国际的热度一直攀升,进一步推进便捷速食正在年老人群的浸透。以速冻食物为例,今朝的速冻食物生产者中, 22-30岁的年老人群占比已高达32.9%,已成为第二年夜主力人群。

关于年老人打造的预制新品类也需求合乎年老人谋求新口胃、更丰厚的饮食需要,如倾向西式的、更丰厚的食材,而非传统的产物。以日本市场为例,日本速冻调节食物产物出现出预解决水平一直加深、繁多走向多元的趋向,产物正在口胃丰厚度、操作便捷性方面一直晋级,更贴紧生产者的终极餐饮,如面条、炒饭等产物则退出各种食材,独自一份便可餍足一餐的养分需要,乃至如今还呈现汤面一体、加热便可的快手拉面。

跟着近日国度市场羁系总局等六部门联结印发《对于增强预制菜食物平安羁系促成工业高品质倒退的告诉》,预制食物行业规范化也不可企及,将进入下一纪元。中国预制食物前景广阔,企业若能培育品类翻新策略认识、采纳无效的品类翻新办法进行真正具有代价的新品类打造,就能正在下一波预制海潮中领先占位,打造中国的预制食物巨头。

-乐鱼APP

加盟热线:400-860-7711

地址:湖北,武汉市,武昌区,珞喻路310号

乐鱼有限公司所有 苏ICP备14044244号 投资有风险,入行需谨慎,如有疑问,请咨询400-860-7711!

技术支持:易动力网络